Jetzt zu den Quartalsupdates anmelden: Zum

Jetzt zu den Quartalsupdates anmelden: Zum DZB Marktmonitor: Aktienkorrektur stoppt Talfahrt der Renditen

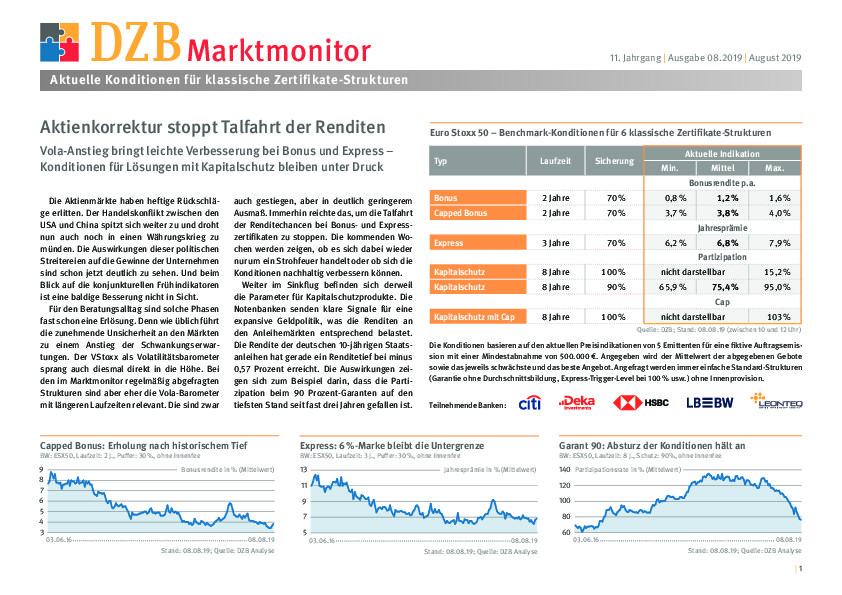

Für den Beratungsalltag sind solche Phasen fast schon eine Erlösung. Denn wie üblich führt die zunehmende Unsicherheit an den Märkten zu einem Anstieg der Schwankungserwartungen. Der VStoxx als Volatilitätsbarometer sprang auch diesmal direkt in die Höhe. Bei den im Marktmonitor regelmäßig abgefragten Strukturen sind aber eher die Vola-Barometer mit längeren Laufzeiten relevant. Die sind zwar auch gestiegen, aber in deutlich geringerem Ausmaß. Immerhin reichte das, um die Talfahrt der Renditechancen bei Bonus- und Expresszertifikaten zu stoppen. Die kommenden Wochen werden zeigen, ob es sich dabei wieder nur um ein Strohfeuer handelt oder ob sich die Konditionen nachhaltig verbessern können.

Weiter im Sinkflug befinden sich derweil die Parameter für Kapitalschutzprodukte. Die Notenbanken senden klare Signale für eine expansive Geldpolitik, was die Renditen an den Anleihemärkten entsprechend belastet. Die Rendite der deutschen 10-jährigen Staatsanleihen hat gerade ein Renditetief bei minus 0,57 Prozent erreicht. Die Auswirkungen zeigen sich zum Beispiel darin, dass die Partizipation beim 90 Prozent-Garanten auf den tiefsten Stand seit fast drei Jahren gefallen ist.

DZB Marktmonitor ist die kommentierte Übersicht zu den aktuellen Benchmark-Konditionen für sechs klassische Zertifikate-Strukturen. Als Datenbasis dienen Preisindikationen, die fünf Emittenten dem Zertifikateberater wöchentlich für die Auswertung zur Verfügung stellen. Die Rahmenbedingungen (Struktur, Laufzeit, Puffer, Basiswert) bleiben dabei immer gleich, so dass Trends bei den jeweils darstellbaren Ertragschancen bzw. Partizipationsraten ablesbar werden. Denn diese verändern sich je nach Marktumfeld und hängen von verschiedenen Parametern wie Zinsen und Volatilitäten ab. Ziel des Marktmonitors ist es, dem Leser günstige Zeitfenster für die einzelnen Zertifikatetypen aufzuzeigen und ihm eine Vergleichsbasis für reale Angebote an die Hand zu geben. Bei den abgebildeten Papieren selbst handelt es sich nicht um reale Angebote.

Anzeigen- und Eventpartner

Weitere Partner