Jetzt zum

Jetzt zum Palo Alto Networks – Cyber Security-Marktführer mit ordentlich Rabatt

Das Segment der Cybersecurity-Lösungen ist eindeutig ein Wachstumsmarkt. Und es gilt als ziemlich sicher, dass sich daran in den kommenden Jahren nichts ändern wird. Unter anderem durch den Einsatz Künstlicher Intelligenz dürften sich die Sicherheitsrisiken vor allem für Unternehmen weiter vergrößern. Aktuell werden die allermeisten Cyber-Angriffe in Form von verschlüsselter Malware geplant. Dabei handelt es sich in der Regel um Computerviren, die sich durch die versehentliche Aktivierung einer Schadsoftware auf dem Handy oder Computer der Nutzer verbreiten. Zwischen Oktober 2022 und September 2023 wurden weltweit 23 Milliarden solcher verschlüsselter Angriffe verzeichnet. Tendenz weiter steigend.

Die Firmen, die sich auf die Entwicklung und Implementierung von IT-Sicherheitslösungen für Unternehmen spezialisiert haben, dürfen sich perspektivisch auf eine hohe Nachfrage einstellen. Entsprechend gut haben sich die Aktienkurse der führenden Branchenplayer aber auch schon entwickelt. Bestes Beispiel dafür ist der Marktführer Palo Alto Networks, dessen Kurs seit dem IPO im Sommer 2012 von umgerechnet 14 US-Dollar in der Spitze bis auf über 380 Dollar geklettert war. Der offizielle IPO-Preis betrug 42 Dollar, aber zwischenzeitlich wurde hier ein Aktiensplitt im Verhältnis 3:1 durchgeführt. In der vergangenen Woche jedoch brach der US-Wert kurzzeitig um fast 30 Prozent ein, weil die Börsianer mit der Umsatzprognose des Unternehmens für das laufende Quartal nicht zufrieden waren.

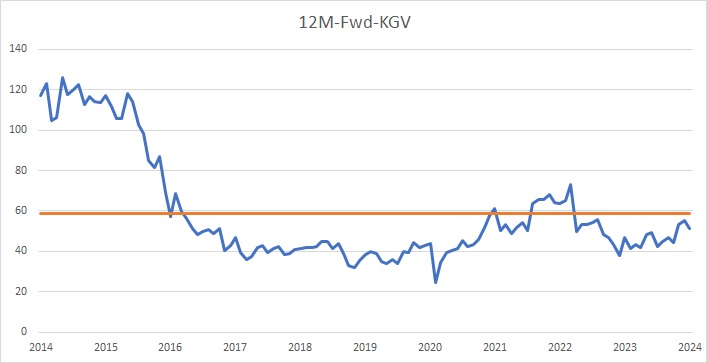

Infolgedessen sind auch die Gewinnschätzungen für die kommenden Jahren (allerdings nur moderat) gesunken. Das 12-Montas-Forward-KGV liegt aktuell bei „nur“ noch 51 und damit unter dem 10-Jahres-Durchschnitt von 59. Der ist allerdings geprägt durch die in der Anfangszeit sogar dreistelligen Gewinn-Multiples. In den vergangenen fünf Jahren wurde die Aktie zu einem gemittelten KGV von 48 gehandelt. Der Gewinn je Aktie soll von 5,50 Dollar in 2023/24 (bis Ende Juli) in den Folgejahren auf 6,15 bzw. 7,29 Dollar steigen. Das wären Wachstumsraten von 12 bzw. 19 Prozent. Ein echtes Schnäppchen ist die Aktie vor diesem Hintergrund eher nicht. Aber das ist bei guten Unternehmen ja oftmals der Fall.

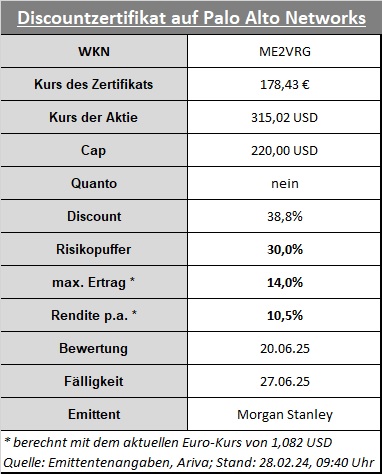

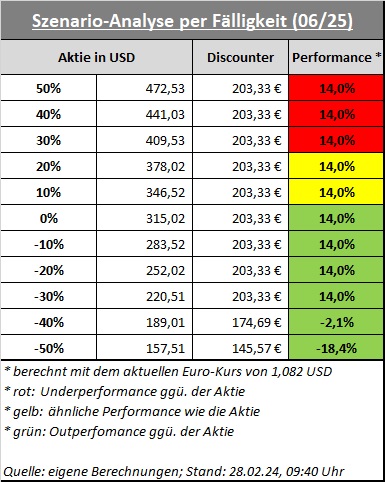

Trotzdem dürfte es eine Überlegung wert sein, in die Aktie über ein Discountzertifikat zu investieren und durch den Verzicht auf unbegrenzte Kursgewinne einen ordentlichen Kursabschlag zu erhalten. Der hier ausgewählte und bis Mitte 2025 laufende Discounter von Morgan Stanley (ME2VRG) ist aktuell fast 40 Prozent günstiger als die Aktie. Der bei 220 Dollar platzierte Cap bedeutet einen Risikopuffer von 30 Prozent. Sollte Palo Alto Networks diese Marke am Ende nicht unterschreiten, winkt ein Ertrag von 14,0 Prozent. Das würde einer attraktiven p.a.-Rendite von 10,5 Prozent entsprechen. Da das Zertifikat ohne Währungssicherung auskommt, kann der EUR/USD-Wechselkurs den Erfolg der Anleger maßgeblich beeinflussen. Dabei gilt: Ein steigender Euro wirkt tendenziell negativ, während ein starker Greenback die Renditechancen entsprechend erhöht. Liegt die Aktie am Ende unter dem Cap, erfolgt die Rückzahlung in Höhe des dann aktuellen Aktienkurses.

NEU: PortfolioAward • Top-ETFs • Shortlists mit Expertenkommentaren

Der PortfolioAward ist die neue Auszeichnung für ETFs und Investmentlösungen. Wir haben ihn ins Leben gerufen, um Anlegerinnen und Anlegern Orientierung in einem immer größer werdenden Investmentmarkt zu bieten. Die Gewinner werden über eine öffentliche Umfrage ermittelt. Die Abstimmungsphase endet am 31. Juli 2026.

Anzeigen- und Eventpartner

Weitere Partner