Jetzt für das

Jetzt für das Der Euro bröckelt

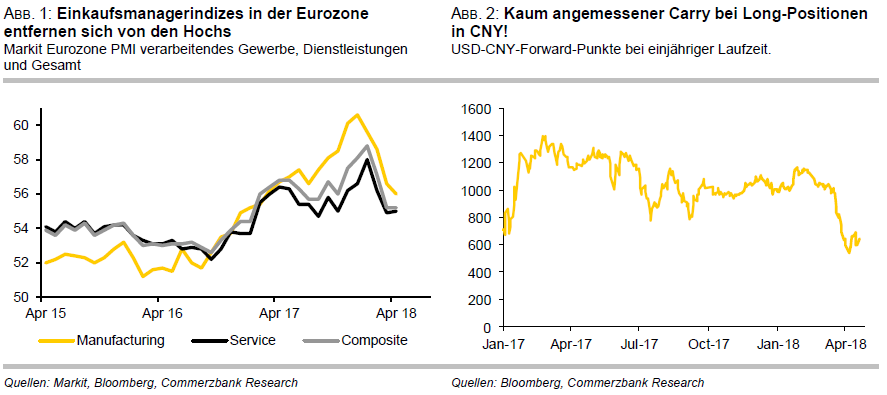

EUR: Wenn es am schönsten ist, sollte man aufhören. Und irgendwie scheint es mir, als hätte die EZB eben diesen Zeitpunkt verpasst. Nämlich genau dann, als die beiden Argumente Inflation und Wachstum so aussahen, als würden sie einen schnellen Ausstieg aus der expansiven Geldpolitik gut rechtfertigen können. Der EZB ist die Inflationsentwicklung nach wie vor noch nicht nachhaltig genug, aber sie nahm in den letzten Monaten die solide wirtschaftliche Entwicklung und den positiven Ausblick, die einen Anstieg der Inflation wahrscheinlich machen, gerne als Argument für eine Reduzierung der Anleihekäufe und eine Diskussion rund um einen – wohlgemerkt sehr langsamen – Exit. Jetzt haben aber in jüngster Zeit die Wirtschaftsindikatoren für den Euroraum eher enttäuscht. Die Einkaufsmanagerindizes haben sich von ihren Hochs Anfang des Jahres entfernt (Abbildung 1 im Dokument) und signalisieren, dass sich die Wachstumsdynamik im ersten Quartal wohl etwas verlangsamen wird. Natürlich ist kein wirklicher Einbruch in Sicht, schließlich bleiben die Frühindikatoren auf hohen Niveaus. Aber sie geben den Tauben im EZB-Rat natürlich Futter für ihre vorsichtige Haltung im Hinblick auf den Ausstieg aus der expansiven Geldpolitik. Nicht zu sprechen von den Risiken, die ein möglicher Handelskonflikt zwischen den USA und China aufgrund eines Stimmungsumschwungs am Markt für das globale Vertrauen und mögliche Auswirkungen auf die Realwirtschaft birgt. Der Markt scheint allmählich zu realisieren, dass die zuletzt eher enttäuschenden Wirtschaftsdaten für einen quälend langsamen Ausstieg aus der expansiven Geldpolitik sprechen können. Der Euro reagiert – wie gestern bei den Einkaufsmanagerindizes gesehen – bereits empfindlicher auf schwächere Daten aus der Eurozone. Das Wachstumsargument könnte bröckeln und mit ihm der Euro.

Der deutsche Ifo-Index, der heute veröffentlicht wird, wartet heute mit einer Besonderheit auf. Denn das Geschäftsklima wird in einer neuen Form veröffentlicht, die den Dienstleistungssektor mit einbezieht und der ein neues Basisjahr zugrunde liegt (siehe auch Economic Insight „Der neue Ifo-Index: mehr Gehalt, gleiche Qualität“). Insofern ist seine Interpretation diesmal etwas kniffliger. Aber wie der alte Index hat auch der neue Index bereits gedreht und signalisiert damit etwas schwächeres Wachstum in den kommenden Quartalen. Kurzum: wenn der Euro heute auf den neuen Ifo-Index mit Schwäche reagiert, ist dies durchaus berechtigt.

USD: Für den Dollar scheint wohl die Zinsdifferenz wieder eine Rolle zu spielen. Da die Fed im Zinserhöhungsmodus steht und sich schon seit langem von der jahrzehntelangen expansiven Geldpolitik sowie der Nullzinspolitik gelöst hat, stehen in der US Geldpolitik die Zeichen auf „Normalisierung“. Normalisierung in dem Sinne, dass die alten Muster wieder greifen: nicht die Schwankungen in den Inflationserwartungen bestimmen bei Leitzinsen, die bei null „verankert“ sind, den Realzins, sondern die Inflationserwartungen sind allmählich wieder verankert, so dass wie früher Schwankungen im Leitzins den Realzins bestimmen. So kann es sein, dass ein steigender Ölpreis letztlich zu einem Anstieg der 10-jährigen US-Treasury-Rendite führt (in Erwartung stärkeren Inflationsdrucks), der wiederum den Dollar insbesondere gegenüber Währungen wie Euro und Yen steigen lässt. Schließlich sind in diesen beiden Währungsräumen in erster Linie die Leitzinsen verankert – nämlich bei null. Denn selbst wenn der Exit aus der expansiven Geldpolitik in der Eurozone und in Japan diskutiert wird, wird es noch viele Quartale dauern, bis eine Erhöhung der Leitzinsen absehbar ist. Zumindest haben gestern offensichtlich einige Dollarbären kalte Füße bekommen, als die 10-jährige Rendite in den USA die 3%-Marke nahezu touchierte. EUR-USD notiert mittlerweile nur noch knapp über 1,22. In Kombination mit einem schwachen deutschen Ifo-Index (siehe oben) kann diese Marke heute aber durchaus nach unten durchbrochen werden.

AUD: Die heutigen Inflationszahlen sind für die Reserve Bank of Australia wohl kaum ein Argument, in irgendeiner Form über eine baldige Zinserhöhung nachzudenken. Schließlich bleibt die Inflation auch im ersten Quartal 2018 weiterhin am unteren Ende ihres Zielbands kleben. Die verschiedenen Maße der Kerninflation sehen auch nicht besser aus und rangieren zwischen 1,9% und 2,0%, so dass sie wenn überhaupt nur knapp das Inflationsziel von 2-3% streifen. Außerdem ist gerade für Australien ein möglicher Handelsstreit zwischen den USA und China ein erheblicher Risikofaktor. Insbesondere, da das Wachstum in den letzten Jahren weniger durch den privaten Konsum, sondern vielmehr durch den Außenhandel – insbesondere auch mit China – getrieben wurde. Insofern leidet der AUD unter der Unsicherheit rund um dieses Risiko. Vor diesem Hintergrund wird die RBA auch weiterhin versuchen, eine zu starke Aufwertung des AUD zu verhindern, die wieder Abwärtsdruck auf die Inflation ausüben und das Wachstum dämpfen könnte.

Holen Sie sich das Marktgeschehen in die Hosentasche!

Sie sind immer auf der Suche nach spannenden Kapitalmarktthemen und aussichtsreichen Marktentwicklungen? Aber Sie haben keine Zeit um stets den gesamten Markt zu überblicken und nach den neusten Anlagelösungen zu suchen? Unser innovativer Service ist die Lösung!

Mit unserem neuen WhatsApp-Newsletter informieren wir Sie direkt aus dem Handelssaal der Commerzbank immer über die aktuellsten Marktentwicklungen. Wir machen Sie auf alle wichtigen Börsenereignisse aufmerksam udn senden Ihnen passende Analysen.

Melden Sie sich jetzt kostenlos an und holen Sie das Marktgeschehen auf Ihr Smartphone!

Bitte beachten Sie zusätzlich den wichtigen Hinweis zu allen abgebildeten Charts und Kursverläufen:

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung.

Bei den hier dargestellten Inhalten handelt es sich um fremde Inhalte. Für diese fremden Inhalte ist ausschließlich der jeweilige Eingeber verantwortlich. Eine inhaltliche, redaktionelle Überprüfung durch die DZB Media GmbH erfolgt ausdrücklich nicht. Bitte beachten Sie in diesem Zusammenhang ergänzend den Haftungsausschluss unter https://www.zertifikateberater.de/impressum.

Sollte ein hier durch einen Eingeber distribuierter Inhalt aus Ihrer Sicht gegen geltendes Recht verstoßen, schicken Sie bitte eine Email an nc. Der gemeldete Inhalt wird umgehend überprüft und ggf. gesperrt.

NEU: PortfolioAward • Top-ETFs • Shortlists mit Expertenkommentaren

Der PortfolioAward ist die neue Auszeichnung für ETFs und Investmentlösungen. Wir haben ihn ins Leben gerufen, um Anlegerinnen und Anlegern Orientierung in einem immer größer werdenden Investmentmarkt zu bieten. Die Gewinner werden über eine öffentliche Umfrage ermittelt. Die Abstimmungsphase endet am 31. Juli 2026.

Anzeigen- und Eventpartner

Weitere Partner