Jetzt für das

Jetzt für das HypoVereinsbank onemarkets: Seitwärtsmärkte: im Krebsgang zum Ziel

Die aktuelle Marktphase stellt Anleger vor Herausforderungen. Doch mit einer klugen Strategie und den richtigen Werkzeugen sind attraktive Renditen möglich.

Die gemeine Strandkrabbe hat aus der Not eine Tugend gemacht. Die Krebsart hat einen etwas merkwürdigen Körperbau: Ihr Rumpf ist sehr breit und zugleich ziemlich kurz. Das wird zum Problem, weil sich unter dem Körper gleich vier eng zusammenstehende Beinpaare befinden – plus vorne noch ein paar schwere Scheren. Vorwärtskrabbeln können die Tierchen daher nur sehr langsam. Doch die Krabbe ist flexibel: Sie nutzt ihre vielen Beine einfach, um seitwärts zu laufen, und kommt dank dieser Taktik schnell voran. Immerhin knapp vier Kilometer pro Stunde schaffen die meist weniger als zehn Zentimeter großen Krebse.

Was das mit Geldanlage zu tun hat? Nun: Auch an den Märkten geht es nicht immer so voran, wie die meisten Anleger es sich wünschen. Am 22. Mai 2013 markierte der DAX® zwar ein bis dahin neues Allzeithoch bei mehr als 8.558 Punkten. Doch wie lange der Höhenflug anhalten wird, vermögen auch Experten nicht zu sagen. Dass die Gefahr von Kursrücksetzern besteht, hatte sich in den vergangenen Wochen wieder einmal gezeigt. Da kehrte nach Monaten im Vorwärtsgang plötzlich die Krise zurück – zumindest für kurze Zeit.

Ende des klaren Trends?

Eine definitive Antwort gab es am Ende nicht. Die Börse kehrte, kurzlebig wie sie ist, schnell zur Normalität zurück und setzte kurz darauf sogar zum neuen Allzeithoch an. Und doch mahnen Kenner zur Vorsicht: Nach den deutlichen Kursgewinnen sind eine Korrektur sowie ein Übergang zu einer Phase seitwärts tendierender Märkte möglich. Zwar scheint ein Crash schwer vorstellbar. Schließlich haben die meisten Investoren in den vergangenen Jahren gelernt, mit Krisen unterschiedlichster Art zu leben. Und die expansive Geldpolitik der Notenbanken mit historisch niedrigen Leitzinsen und Anleihekäufen in Europa, den USA und Japan begünstigt Sachwerte wie Aktien nach wie vor. Dies zeigt sich auch in der Entwicklung der wichtigsten globalen Aktienindizes. So hat der DAX® in den vergangenen zwölf Monaten ein Plus von rund 33 Prozent verbucht (Stand: 14. Juni 2013). Beim EURO STOXX 50® und beim US-amerikanischen Dow Jones Industrial AverageSM sind es rund 25 beziehungsweise 21 Prozent und beim japanischen Nikkei 225 sogar gut 45 Prozent (Stand: 14. Juni 2013). Gleichzeitig sind die Kursschwankungen gering: Der Index VDAXNEW®, der die von den Marktteilnehmern erwarteten Kursschwankungen, also die implizite Volatilität, des deutschen Aktienmarktes misst, notiert weitgehend stabil unter 20 Punkten. Zum Vergleich: Auf dem Höhepunkt der Finanzkrise im Oktober 2008 bewegte sich der auch als Angstbarometer bekannte Index zeitweise bei mehr als 80 Punkten. Von echter Krisenstimmung sind die Märkte also weit entfernt. Und doch mehren sich die Anzeichen dafür, dass die stärksten Kursanstiege zunächst einmal vorbei sein könnten. Vor allem trübt sich die fundamentale Lage etwas ein. So fiel etwa der ifo-Geschäftsklimaindex, das wichtigste Stimmungsbarometer für die Lage der deutschen Wirtschaft, im Mai von 106,7 auf 104,4 Punkte. Dies war bereits der zweite Rückgang in Folge, wenngleich auf einigermaßen hohem Niveau. „Die deutsche Konjunktur legt eine Verschnaufpause ein“, erklärte ifo-Konjunkturchef Kai Carstensen bei der Vorstellung der Zahlen. „Auch die Erwartungen an den zukünftigen Geschäftsverlauf sind nochmals zurückgenommen worden.“

Drei Schritte zum Erfolg

In anderen Regionen der Welt sieht es ähnlich aus. Verständlich, dass sich viele Anleger nun auf eine Seitwärtsentwicklung der Märkte einstellen. Doch wie sieht eine dazu passende Investmentstrategie aus? Was können Anleger tun, um auch in einem solchen Umfeld attraktive Renditen zu erzielen?

Empfehlenswert kann eine mehrstufige Herangehensweise sein: Zunächst sollten Anleger sich eine klare Meinung dazu bilden, welche Regionen oder Branchen eine zumindest stabile Entwicklung versprechen. Anschließend geht es im zweiten Schritt an die Auswahl konkreter Basiswerte. Erst im letzten Schritt sollte dann die Suche nach einem passenden Produkt im Mittelpunkt stehen. Fündig werden Investoren mit dem Wunsch nach Stabilität nach wie vor am ehesten in den großen westlichen Industrieländern. Zwar winken in aufstrebenden Schwellenländern wie China oder Indien oft hohe Renditechancen, dafür gelten sie aber auch als risikoreicher. Klassische „sichere Häfen“ wie die USA, die Schweiz oder eben Deutschland versprechen eine weniger spektakuläre Entwicklung, schonen dafür aber mitunter die Nerven.

In den vergangenen Jahren hat sich kaum eine andere große Volkswirtschaft derart stabil entwickelt wie die deutsche. Die Frühindikatoren darauf hoffen, dass sich dies in den nächsten Monaten auch nicht entscheidend ändern wird: Der ifo-Index liegt nach wie vor deutlich über der magischen 100-Punkte-Marke. Der Einkaufsmanagerindex für die Eurozone insgesamt notiert bei 47,2 Punkten (Stand: 14. Juni 2013). Hinzu kommt, dass der deutsche Aktienmarkt weiterhin günstig bewertet ist. Aktuell liegt laut Bloomberg das Kurs-Gewinn-Verhältnis (KGV) des DAX® bei knapp 12. Der Durchschnitt der vergangenen Jahre betrug 19 (Stand: 14. Juni 2013). Eine niedrige Bewertung bietet zwar keine Garantie gegen Verluste, deutet aber zumindest darauf hin, dass das Abwärtspotenzial begrenzt ist.

Quelle: onemarkets Magazin HypoVereinsbank, Juni 2013.

DAX®: stabil und aussichtsreich

Die im DAX® versammelten Standardwerte gelten ohnehin als weniger anfällig für Kursschwankungen als Aktien kleinerer Unternehmen. Deutsche Blue-chips lassen aus mehreren Gründen auf Stabilität hoffen: Sie sind Teil einer soliden Volkswirtschaft, günstig bewertet und haben über viele Jahre unter Beweis gestellt, dass ihre Geschäftsmodelle funktionieren. Ein Musterbeispiel für ein solches Unternehmen ist BMW. Der bayerische Autokonzern hat sich in den vergangenen Jahren glänzend entwickelt, während etliche Konkurrenten aufgrund der Absatzkrise auf dem europäischen Markt zurückfielen. Von 2007 bis 2012 konnte der Konzern seinen Vorsteuergewinn auf 7,8 Milliarden Euro verdoppeln. Die Gewinnmarge vor Zinsen und Steuern (EBIT-Marge) stieg dabei von 6,4 auf 10,9 Prozent. Und auch für das laufende Jahr sieht es gut aus: Im ersten Quartal verkaufte der Konzern so viele Autos der Marken BMW, Mini und Rolls-Royce wie nie zuvor – insgesamt 448.200. Zum Wachstum trugen vor allem gute Geschäfte in den USA, China und anderen asiatischen Ländern bei. Auf dem Heimatmarkt Deutschland mussten die Bayern einen leichten Absatzrückgang hinnehmen, eroberten aber dennoch Marktanteile. Im herausfordernden wirtschaftlichen Umfeld blickt BMW dennoch nur vorsichtig optimistisch in die Zukunft. „Angesichts hoher Aufwendungen für neue Technologien und Modelle sowie Investitionen in das Produktionsnetzwerk erwarten wir ein Konzernergebnis vor Steuern in der Größenordnung des Jahres 2012“, erklärte BMW-Chef Norbert Reithofer im März.

Attraktive Seitwärtsrendite

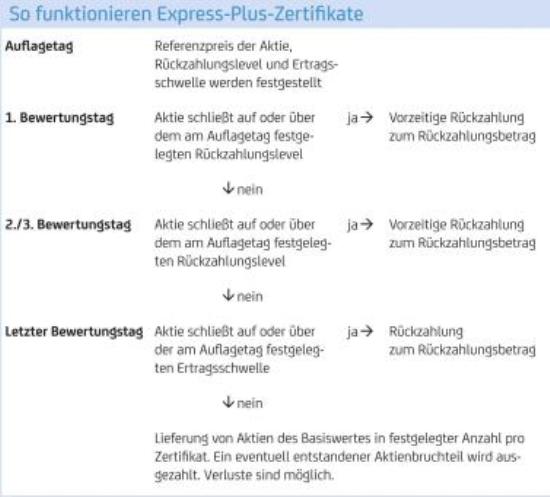

Investoren, die sich angesichts des verhaltenen Ausblicks bei BMW eher auf eine Seitwärtsbewegung der Aktie oder leichte Kursverluste einstellen, sollten sich zum Beispiel ein Express Plus Zertifikat auf die Aktie der Bayerische Motoren Werke AG ansehen. Solch ein Zertifikat verbindet attraktive Renditeaussichten mit der Chance auf vorzeitige Rückzahlung und einem Teilschutz. Am Auflagetag des Zertifikates wird der Referenzpreis des Basiswertes, also der BMW-Aktie, festgestellt. Dieser dient als Grundlage für die Berechnung des Rückzahlungslevels und der Ertragsschwelle des Zertifikates.

Anschließend wird an festgelegten Bewertungstagen der Kurs des Basiswertes betrachtet. Liegt der Kurs auf oder über dem Rückzahlungslevel, kommt es zu einer vorzeitigen Rückzahlung und Anleger erhalten den zuvor festgelegten Rückzahlungsbetrag. Notiert der Kurs unter dem Rückzahlungslevel, läuft das Zertifikat mindestens bis zum nächsten Bewertungstag weiter und das Prozedere wiederholt sich. Sollte es zu keinem vorzeitigen Laufzeitende mit Ertragszahlung kommen, so erfolgt die Rückzahlung am letzten Fälligkeitstag wie folgt: Liegt der Kurs der BMW-Aktie am letzten Bewertungstag auf oder über der Ertragsschwelle, wird das Zertifikat mit Ertrag zurückgezahlt. Liegt er darunter, erfolgt die Rückzahlung durch Lieferung von BMW-Aktien in einem festgelegten Verhältnis. Dabei entstehen Verluste.

Quelle: onemarkets Magazin HypoVereinsbank, Juni 2013

Eher in mittlerer Flughöhe bewegt sich ein weiterer Großkonzern, die Deutsche Lufthansa AG. Das Unternehmen selbst stuft das Ergebnis des vergangenen Jahres als „solide“ ein. Mit einem Umsatz von 30,1 Milliarden Euro, einem gesunkenen operativen Gewinn in Höhe von 524 Millionen (–36,1 Prozent) und mehr als 103 Millionen Fluggästen war Lufthansa 2012 dennoch der „Luftfahrtkonzern Nummer Eins in Europa“. Das Konzernergebnis stieg infolge von Verkäufen von Beteiligungen an Unternehmen. Der Vorstandsvorsitzende Christoph Franz zeigte sich bei der Hauptversammlung im Mai mit dem Ergebnis nicht zufrieden: Er wolle angesichts der Konkurrenzsituation „gar nicht erst versuchen, unsere Ergebnisse zu beschönigen: Sie sind nicht ausreichend, um auch in Zukunft nachhaltig zu wirtschaften.“ Nachhaltig profitabel wirtschaften will Lufthansa spätestens ab 2015. Bis dahin will der Konzern sein operatives Ergebnis durch das Zukunftsprogramm SCORE auf 2,3 Milliarden Euro steigern – und sieht sich dabei auf einem guten Weg. Auch die Neuausrichtung des Europageschäfts mit der Marke Germanwings gehört dazu. Bislang wurden die angestrebten Einsparungen deutlich übertroffen.

Mit Teilabsicherung investieren

Prädestiniert für ein derart unbeständiges Umfeld sind Aktienanleihen Protect. Sie kombinieren eine garantierte Zinszahlung mit einer Sicherheitsschwelle, die Anleger bis zu einem gewissen Punkt vor Kursrückgängen schützt. Wer etwa eine Aktienanleihe Protect auf die Aktie der Deutsche Lufthansa AG AG erwirbt, erhält zum Laufzeitende eine Zinszahlung, die z.B. bei 4,3 Prozent p. a. liegt. Sofern die Lufthansa-Aktie am Bewertungstag nicht unter der Sicherheitsschwelle von 70 Prozent des Referenzpreises vom Auflagetag notiert, erhalten Anleger zudem 100 Prozent des Nominalbetrags zurück. Sollte die Aktie diesen Kurs unterschreiten, bekommen die Investoren Lufthansa-Aktien ins Depot gebucht. In diesem Fall kommt es zu Verlusten. Anleger sollten zudem beachten, dass alle Anleihen und Zertifikate Inhaberschuldverschreibungen sind. Daher besteht ein Emittentenrisiko: Bei einer Insolvenz der entsprechenden Emittentin drohen Verluste bis hin zum Totalverlust.

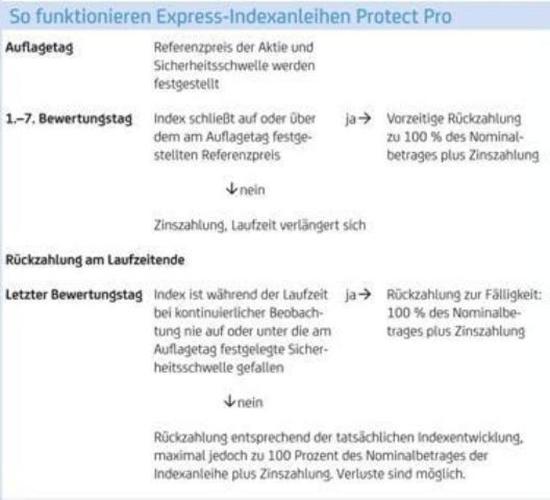

Eine Alternative für Anleger, die nicht auf Einzelaktien setzen möchten, sind zum Beispiel Express-Indexanleihen Protect Pro. Bei diesen Anleihen können Investoren zum einen davon profitieren, dass Indizes in der Regel geringere Kursschwankungen aufweisen als einzelne Aktien. Und zum anderen sorgt die Verbindung aus regelmäßigen, von der Entwicklung des Basiswertes unabhängigen Zinszahlungen und einer Sicherheitsschwelle für eine Absicherung.

Ein mögliches Produkt für Anleger, die grundsätzlich vom europäischen Aktienmarkt überzeugt sind, ist eine Express Indexanleihe Protect Pro auf den EURO STOXX 50® (Price-) Index. Mit einer solchen Anleihe erhalten Anleger zum Beispiel vierteljährlich eine Zinszahlung in Höhe von 5 Prozent p. a. Zudem haben sie die Chance auf eine vorzeitige Rückzahlung: Alle drei Monate wird geprüft, ob der Basiswert auf oder über dem am Auflagetag festgestellten Referenzpreis schließt. Ist dies der Fall, erhalten Anleger 100 Prozent des Nominalbetrages zurück zuzüglich einer Zinszahlung – und die Laufzeit endet. Schließt der EURO STOXX50® dagegen unter diesem Niveau, läuft die Anleihe weiter bis zur nächsten Überprüfung. Während der gesamten Laufzeit schützt eine Sicherheitsschwelle bei 60 Prozent des Referenzpreises den eingesetzten Nominalbetrag vor möglichen Rückgängen des Index um bis zu 40 Prozent. Erst wenn der Basiswert während der Laufzeit unter dieses Niveau rutscht, drohen am Laufzeitende Verluste.

Quelle: onemarkets Magazin HypoVereinsbank, Juni 2013

Mit strukturierten Produkten können Anleger sich ähnlich gut auf herausfordernde Märkte einstellen wie die Krabbe mit ihrer komplizierten Anatomie auf ihr Umfeld. Denn Zertifikate und Anleihen können ebenso ausgefeilt sein wie die Scheren einer Krabbe. Zudem bieten sie auf Wunsch auch Schutz gegen Widrigkeiten – so wie der harte Panzer die Schalentiere schützt.

Weitere Infos: www.onemarkets.de

Bei den hier dargestellten Inhalten handelt es sich um fremde Inhalte. Für diese fremden Inhalte ist ausschließlich der jeweilige Eingeber verantwortlich. Eine inhaltliche, redaktionelle Überprüfung durch die DZB Media GmbH erfolgt ausdrücklich nicht. Bitte beachten Sie in diesem Zusammenhang ergänzend den Haftungsausschluss unter https://www.zertifikateberater.de/impressum.

Sollte ein hier durch einen Eingeber distribuierter Inhalt aus Ihrer Sicht gegen geltendes Recht verstoßen, schicken Sie bitte eine Email an nc. Der gemeldete Inhalt wird umgehend überprüft und ggf. gesperrt.

NEU: PortfolioAward • Top-ETFs • Shortlists mit Expertenkommentaren

Der PortfolioAward ist die neue Auszeichnung für ETFs und Investmentlösungen. Wir haben ihn ins Leben gerufen, um Anlegerinnen und Anlegern Orientierung in einem immer größer werdenden Investmentmarkt zu bieten. Die Gewinner werden über eine öffentliche Umfrage ermittelt. Die Abstimmungsphase endet am 10. August 2026.

Anzeigen- und Eventpartner

Weitere Partner