Jetzt für das

Jetzt für das Micron Technology – Profiteur des Nachfragebooms bei Nvidia

Der Chiphersteller Micron Technology hatte in den vergangenen Jahren immer wieder mit der branchentypischen Zyklik zu kämpfen. Im Geschäftsjahr 2022/23 (endete im vergangenen August) hat sich der Umsatz nahezu halbiert und unter dem Strich ist der Konzern ins Minus gerutscht. Doch die Zukunft sieht deutlich rosiger aus, auch und gerade wegen der aktuellen KI-Euphorie. Wie das Unternehmen Ende Februar bekannt gab, hat Micron Technology die Massenproduktion von so genannten HBM-Halbleitern für den Einsatz in Nvidias neuestem Chip für künstliche Intelligenz gestartet. Der wiederum wird in der nächsten Generation von H200-Grafikprozessoren eingesetzt, die im zweiten Quartal auf den Markt kommen sollen. Der Speicherchip von Micron beeindruckt durch eine sehr hohe Speicherbandbreite und einen im Vergleich zu Konkurrenzprodukten rund 30 Prozent geringeren Stromverbrauch.

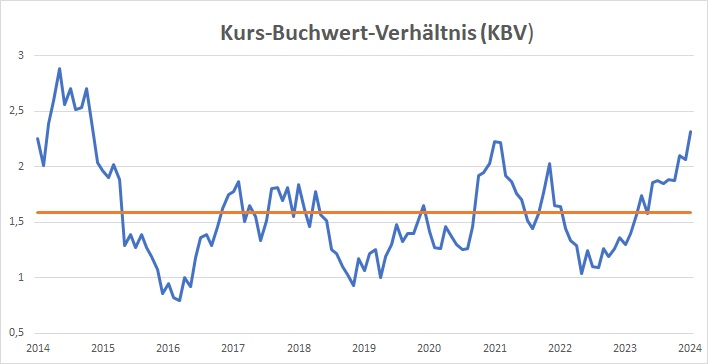

Damit dürfte Micron zu einem wichtigen Zulieferer für Nvidia werden, was im aktuellen Umfeld nicht die schlechtesten Voraussetzungen für erfolgreiche Geschäfte sind. Nach den aktuellen Konsensschätzungen sollen sich die Umsätze bis zum Geschäftsjahr 2024/25 auf rund 32 Mrd. US-Dollar wieder mehr als verdoppeln. 2026/27 sollen es sogar rund 45 Mrd. Dollar werden. Beim Gewinn je Aktie wird 2024/25 ein Wert von 6,56 Dollar erwartet, was bei einem aktuellen Kurs von rund 96 Dollar ein KGV von 15 bedeuten würde. Innerhalb von weiteren zwei Jahren soll sich das EPS dann noch mal verdoppeln. Damit würde sich die zum Beispiel mit Blick auf das Kurs-Buchwert-Verhältnis historisch betrachtet relativ hohe Bewertung (siehe Chart) deutlich relativieren. Ein KGV-Vergleich macht bei Micron keinen großen Sinn, weil in den vergangenen Jahren häufiger Verluste eingefahren wurden.

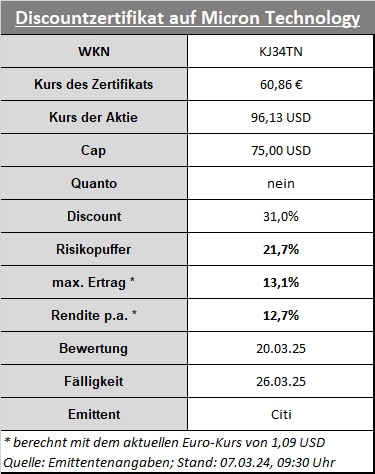

Die Analysten sehen bei der gerade an einem sehr wichtige Widerstand (siehe Chart) notierenden Aktie aktuell noch ein bisschen (gut 5 Prozent) Luft nach oben. Zumindest größere Rückschläge erscheinen mit Blick auf die o.a. Faktoren eher unwahrscheinlich, wenngleich man an der Börse niemals etwas ausschließen sollte. Attraktive Renditen lassen sich mit der Aktie aber auch ohne steigende Kurse erzielen. Discountzertifikate zum Beispiel bieten selbst bei eher defensiver Ausgestaltung sehr vielversprechende Konditionen. Der ausgewählte Discounter der Citigroup (KJ34TN) läuft noch gut ein Jahr und bietet durch den Cap bei 75 Dollar einen Rückschlag-Puffer von rund 22 Prozent gegenüber dem aktuellen Aktienkurs.

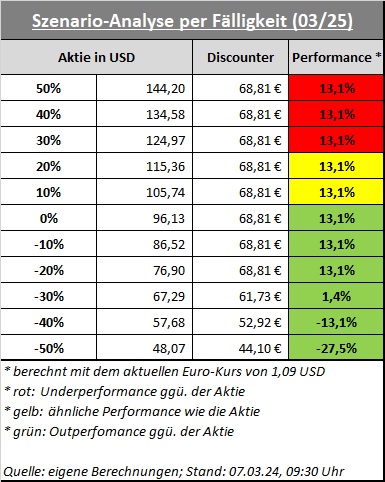

Sollte die Aktie am Bewertungstag im März 2025 über dem Cap notieren und der Euro gegenüber dem US-Dollar auf dem heutigen Niveau stehen, ist ein Gewinn von 13,1 Prozent gesichert, was einer p.a.-Rendite von 12,7 Prozent entsprechen würde. Durch den hohen Discount würde selbst bei einem Aktienkursrückgang von 30 Prozent noch ein kleines Plus bei dem Zertifikat hängen bleiben. Bei noch stärkeren Abschlägen verliert auch der Discounter unter dem Strich an Wert, aber die Verluste fallen immer geringer aus als bei der Aktie. Wie immer bei nicht währungsgesicherten Produkten gilt: Ein steigender Euro wirkt sich tendenziell negativ auf die Performance aus, ein starker Dollar kann zum Kurstreiber werden.

NEU: PortfolioAward • Top-ETFs • Shortlists mit Expertenkommentaren

Der PortfolioAward ist die neue Auszeichnung für ETFs und Investmentlösungen. Wir haben ihn ins Leben gerufen, um Anlegerinnen und Anlegern Orientierung in einem immer größer werdenden Investmentmarkt zu bieten. Die Gewinner werden über eine öffentliche Umfrage ermittelt. Die Abstimmungsphase endet am 10. August 2026.

Anzeigen- und Eventpartner

Weitere Partner